[Documento aggiornato con i contenuti della Legge di Bilancio 2021 n.178/2020]

L’ormai noto Decreto Rilancio, convertito in via definitiva con la Legge 77/2020 ha inserito, tra gli edifici che possono beneficiare del cosiddetto Superbonus 110%, anche le unità residenziali funzionalmente indipendenti dotate di accesso autonomo.

La definizione sopra menzionata dal Decreto, bene si sposa con gli edifici che costituiscono le classiche villette singole, bifamiliari e a schiera, di varia natura, anno e dimensione. E’ da ricordare che sono esclusi dal Superbonus 110% solo gli immobili classificati catastalmente come :

La definizione sopra menzionata dal Decreto, bene si sposa con gli edifici che costituiscono le classiche villette singole, bifamiliari e a schiera, di varia natura, anno e dimensione. E’ da ricordare che sono esclusi dal Superbonus 110% solo gli immobili classificati catastalmente come :

- A/1 - Abitazioni di tipo signorile. Sono unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale.

- A/8 - Abitazioni in ville. Per ville devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture, di livello superiore all'ordinario.

- A/9 - Castelli, palazzi eminenti. Rientrano in questa categoria i castelli ed i palazzi eminenti che per la loro struttura, la ripartizione degli spazi interni e dei volumi edificati non sono comparabili con le unità tipo delle altre categorie.

Il tema dell’indipendenza funzionale con accesso autonomo, condizione obbligatoria per determinare una unità immobiliare non condominiale, è stato oggetto di diversi dubbi e successivi chiarimenti, da parte del Ministero dello Sviluppo Economico, dal Ministro dell’Economia e Finanza, dall’Agenzia delle Entrate, dalla Legge di conversione 13 ottobre 220 n.126 (legge di conversione del Decreto Agosto) che ha aggiunto una nota di chiarimento in merito alla definizione di “accesso autonomo”, con l’integrazione del comma 1 dell’articolo 119 del decreto-legge 19 maggio 2020, n. 34, inserendo il seguente testo: “1 -bis . Ai fini del presente articolo, per “accesso autonomo dall’esterno” si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva”.

|

Una abitazione è considerata funzionalmente indipendente se dotata di impianti di proprietà esclusiva e con accesso autonomo, non comune ad altre unità immobiliari, chiuso da cancello o portone di ingresso. |

Questa definizione si aggiunge quindi a quanto già definito dall’Agenzia delle Entrate con la Circolare n. 24/E del 6 agosto 2020:

«una unità immobiliare può ritenersi funzionalmente indipendente qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva.

La presenza, inoltre, di un accesso autonomo dall’esterno presuppone, ad esempio, che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva.

Le unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici plurifamiliari, alle quali la norma fa riferimento, vanno individuate verificando la contestuale sussistenza del requisito della indipendenza funzionale e dell’accesso autonomo dall’esterno, a nulla rilevando, a tal fine, che l’edificio plurifamiliare di cui tali unità immobiliari fanno parte sia costituito o meno in condominio.

Pertanto, l’unità abitativa all’interno di un edificio plurifamiliare dotata di accesso autonomo fruisce del Superbonus autonomamente, indipendentemente dalla circostanza che la stessa faccia parte di un condominio o disponga di parti comuni con altre unità abitative (ad esempio il tetto). »

Infine, anche la Legge di Bilancio 2021 (Legge n.178/2020) ha introdotto una nuova definizione relativa al concetto di unità funzionalmente indipendente: cioè è considerata tale quella dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva: impianti per l'approvvigionamento idrico; impianti per il gas; impianti per l'energia elettrica; impianto di climatizzazione invernale.

Perché è importante definire se una unità immobiliare è funzionalmente indipendente e quindi una unità unifamiliare?

Semplicemente perché in questo caso gli interventi ammissibili dal Superbonus non devono coinvolgere l’intero edificio, anche in caso l’unità immobiliare sia inserita in un complesso immobiliare (come ad esempio un insieme di villette a schiera), ma solo l’unità indipendente.

Un altro motivo sono i massimali di spesa, che sono diversi (più alti) rispetto a quelli previsti per le unità immobiliari facenti parte di un condominio.

Chiarito come deve essere costituito un edificio unifamiliare indipendente, prendiamo il caso concreto di una villetta singola e vediamo come possiamo utilizzare al meglio il Superbonus 110%.

Per questa categoria di unità immobiliare è possibile realizzare almeno uno di questi 2 interventi, che vengono definiti trainanti:

- l’isolamento termico delle superfici disperdenti (cappotto termico);

- la sostituzione dell’impianto di riscaldamento raffrescamento o fornitura di acqua calda sanitaria.

|

Il Superbonus è ammesso solo se viene realizzato almeno un intervento trainante. |

A questi possono poi essere agganciati anche altri interventi di risparmio energetico, previsti nel cosiddetto “Ecobonus”, definiti trainati, quali la sostituzione degli infissi, l’installazione di sistemi di building automation, l’installazione di impianti fotovoltaici, ecc.

Come noto, tra i requisiti obbligatori per l’accesso al Superbonus vi è quello stringente di ottenere, con gli interventi previsti, il miglioramento della classe energetica dell’immobile tale da garantire un salto di almeno due classi energetiche (ad esempio un edificio in classe E deve risultare a fine lavori in classe C o superiore). Solamente per gli edifici già in classe A3 è previsto un solo salto di classe, cioè in A4, che attualmente è la classe più alta raggiungibile.

Cosa fare quindi?

Il caso concreto che riportiamo è quello di una villetta a schiera, realizzata in zona Barlassina (provincia di Monza Brianza), alle porte di Milano, disposta su 2 piani per circa 100 mq complessivi.

La villetta, realizzata nel 1985, era dotata del classico sistema di riscaldamento in uso in quei periodi: una caldaia tradizionale a gas combinata da 28 kW, utile per il riscaldamento e la produzione istantanea di acqua calda sanitaria, collegata al sistema di emissione del calore nei vari locali, realizzato per mezzo dei classici radiatori, quasi tutti installati sotto finestra.

Questa tipologia di impianto comportava una spesa annua di circa 3.000€ di gas, che rispecchiava la vetustà dell’immobile e del sistema di riscaldamento.

|

L’accesso al Superbonus è vincolato dal miglioramento di almeno 2 classi energetiche dell’edificio a seguito di almeno un intervento trainante. |

Come detto, uno dei vincoli da rispettare per accedere alle detrazioni del 110% è la necessità di ottenere un doppio salto di classe per l’accesso al 110% di detrazione fiscale.

Per fare questo, il progettista ha a disposizione lo strumento dell’Attestato di Prestazione Energetica (APE). Svolge quindi una prima analisi, inserendo nei calcoli dell’APE lo stato di fatto dell’immobile (APE pre-intervento). Questa analisi fornisce al tecnico la classe energetica di partenza, cioè prima degli interventi.

Successivamente, inserirà nei calcoli uno o più interventi previsti (dei quali almeno uno dovrà essere trainate, come visto sopra) simulando il risultato grazie ad una nuova APE, stavolta post-intervento.

Questa operazione fornirà al tecnico e al proprietario della villetta una stima di quale sarà il risultato finale.

Potrebbe anche risultare che l’intervento trainante previsto da solo non riesca a fare aumentare la classe energetica dell’edificio di 2 livelli. In questo caso il tecnico potrà aggiungere un secondo ed eventualmente anche altri interventi di efficientamento, per raggiungere l’obiettivo.

Non solo, il proprietario della villetta potrebbe volere aumentare ulteriormente l’efficienza dell’edificio, prevedendo altri interventi per incrementare ulteriormente la classe energetica dell’immobile.

|

Gli APE pre-intervento e post-intervento sono necessari per stimare l’efficacia dell’intervento previsto. |

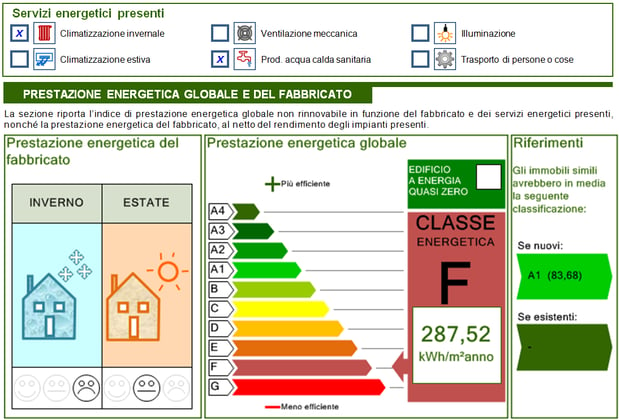

Nel caso che abbiamo preso in esame, la villetta presentava una classe energetica secondo l’APE redatta pre-intervento pari a F, con un indice EP di oltre 287 kWh/m2 anno di consumi di energia primaria.

Insieme al tecnico chiamato per la valutazione degli interventi, il proprietario ha chiesto di poter intervenire per ridurre i consumi di energia, senza possibilmente effettuare interventi invasivi all’interno della villetta.

Questa condizione comportava quindi al tecnico la sola possibilità di intervenire sulla generazione del calore (sostituzione della caldaia) e sull’eventuale involucro esterno, tramite la realizzazione del cappotto. In merito al cappotto il proprietario era un poco scettico, in quanto questo avrebbe in parte modificato l’estetica della sua villetta rispetto alle altre. Il tecnico quindi si è concentrato sull’ipotesi di sostituzione della sola caldaia, con una pompa di calore ad assorbimento a gas, di taglia adeguata per il fabbisogno dell’immobile.

|

Per la realizzazione del cappotto, il proprietario era dubbioso, perché avrebbe cambiato l’estetica della villetta rispetto alle altre, ha chiesto quindi di realizzare un altro intervento trainate. |

La pompa di calore a gas, come tutte gli apparecchi facenti parte di questa categoria, ha una elevata efficienza termica, in grado di utilizzare proficuamente il calore presente nell’aria, nell’acqua e nel terreno anche se apparentemente a bassa temperatura.

In questo caso ovviamente si è optato per una pompa di calore a gas aerotermica, cioè capace di utilizzare il calore contenuto nell’aria esterna, anche se a temperature negative, e sommarlo all’efficienza di un bruciatore a gas a condensazione.

La produzione dell’acqua calda sanitaria, prima erogata istantaneamente dalla caldaia, è stata sostituita da una produzione ad accumulo, che offre vantaggi in termini di efficienza: richiede meno potenza installata per la produzione, rende il funzionamento del generatore più costante e meno “isterico” a tutto vantaggio del rendimento di produzione, consente di poter utilizzare, eventualmente, una integrazione termica proveniente ad esempio da un impianto solare termico, per la produzione di ACS in estate.

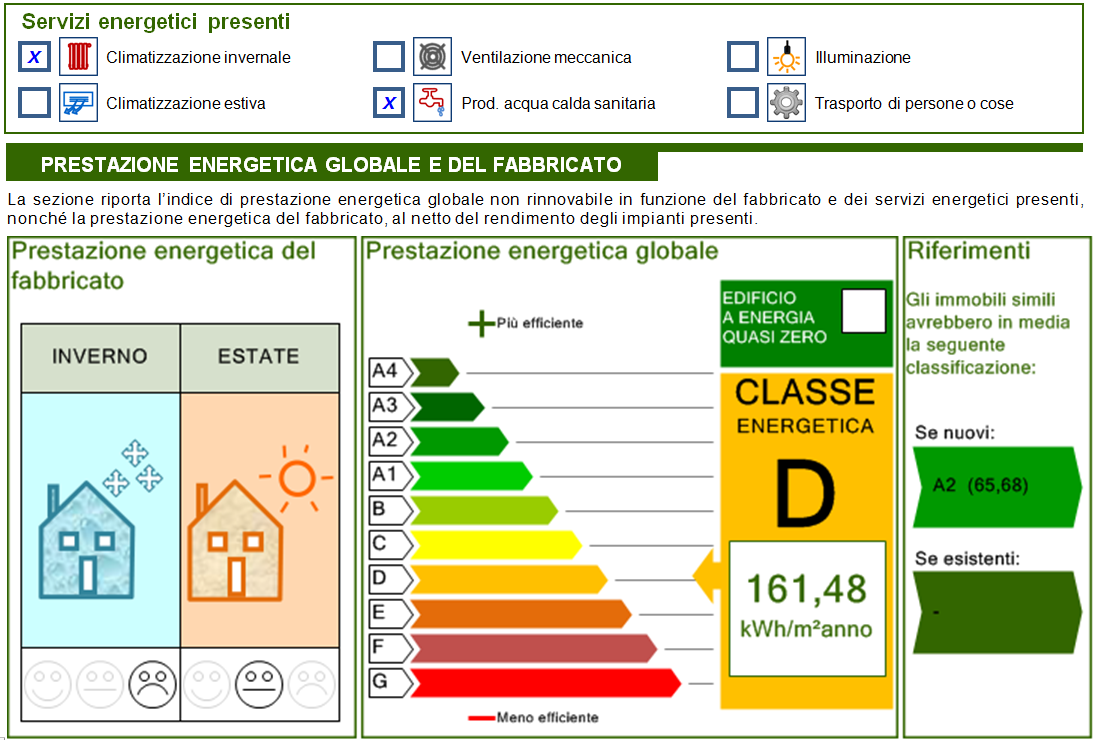

Il risultato complessivo è stato decisamente apprezzabile, in quanto simulando la sola installazione di una pompa di calore a gas da 18,9 kW, si è potuto apprezzare un aumento di 2 classi energetiche, passando dalla classe F alla Classe D, con un nuovo indice EP pari a poco più di 161,287 kWh/m2 anno.

|

La scelta della pompa di calore ad assorbimento a gas non è stata certamente casuale, ma dettata dalle sue caratteristiche specifiche. |

La scelta della pompa di calore ad assorbimento a gas non è stata certamente casuale, ma dettata dalle sue caratteristiche specifiche, che bene si inseriscono nel contesto impiantistico sopra descritto, cioè un edificio che necessitava di riscaldamento attraverso dei radiatori tradizionali e la produzione di acqua calda sanitaria proveniente dallo stesso generatore.

Ecco allora che la pompa di calore a gas:

- ha una temperatura di mandata dell’acqua calda fino a 65°C, utile per l’alimentazione dei radiatori tradizionali;

- è poco influenzata, nelle sue prestazioni, dalle condizioni climatiche esterne, in quanto il ciclo termodinamico utilizzato è poco sensibile alla variazione della temperatura dell’aria esterna, mantenendo un buona efficienza anche alle temperature negative;

- è alimentata a gas, lo stesso vettore energetico utilizzato dal precedente impianto termico, quindi non necessita di variazioni nella fornitura di gas;

- utilizza pochissima energia elettrica, che in una villetta non è mai molto abbondante in termini di potenza installata, neppure in caso di presenza di fotovoltaico (infatti il fotovoltaico è molto utile nei lunghi periodi di soleggiamento e contemporanea richiesta di energia elettrica).

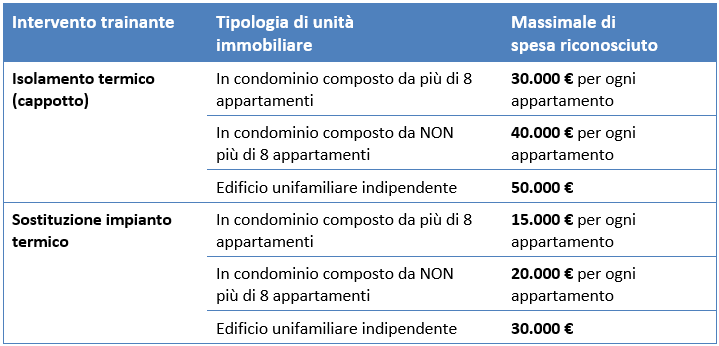

Il fatto che questa abitazione è definita come unità unifamiliare indipendente, come detto sopra, porta con sé anche il vantaggio di beneficiare di massimali di spesa più alti rispetto ad una abitazione inserita all’interno di un condominio (quindi abitazione non funzionalmente indipendente).

I massimali di spessa ammessi sono infatti così previsti:

A questi massimali, previsti dalla Legge n. 77/2020, si affiancano anche altri limiti di spesa, previsti nell’Allegato I del Decreto Requisiti del Ministero dello Sviluppo Economico. Questi ulteriori tetti di spesa sono stabiliti in quanto un intervento può essere realizzato in diversi modi, con diverse tecnologie, che hanno costi di acquisto diversi. Per questo, il MiSE ha previsto dei massimali di spesa in base alla tecnologia scelta per l’intervento.

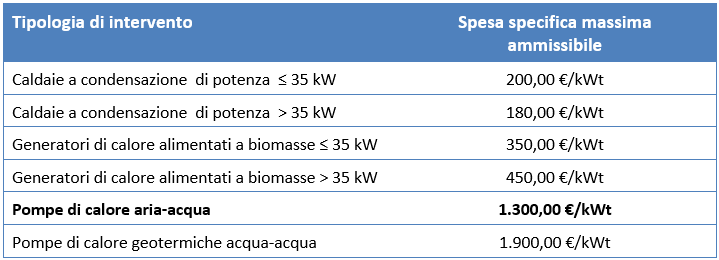

Nel caso della sostituzione dell’impianto termico, i massimali specifici di costo sono i seguenti:

A questi costi danno aggiunti, in caso in cui l’intervento comporti il rifacimento del sistema di emissione del calore:

- 150,00 € per ogni m2 di superficie riscaldata per i sistemi radianti a pavimento

- 50,00 € per ogni m2 di superficie riscaldata per gli altri casi.

Come è quindi evidente, l’installazione una pompa di calore in luogo del precedente impianto, consente di poter utilizzare un massimale decisamente maggiore rispetto a quello previsto per una caldaia a condensazione:

- per una pompa di calore ad assorbimento a gas da 18,9 kW = 24.570,00 €

- per una caldaia a condensazione di pari potenza = 3.780,00€

E’ quindi possibile ottenere un doppio salto di classe anche solo con l’intervento di sostituzione dell’impianto termico?

In linea di principio possiamo affermate di si, ma è doveroso fare alcune considerazioni e porre l’accento su alcuni temi:

- la classe energetica dipende anche dall’efficienza del generatore termico utilizzato. I generatori elencati come idonei dal Superbonus per la sostituzione dell’impianto termico come intervento trainante (che sia centralizzato o autonomo) hanno prestazioni ed efficienze diverse, quindi alcuni, da soli, non potranno consentire un doppio salto di classe, richiedendo di essere applicati necessariamente insieme ad altri interventi di efficientamento. Una pompa di calore ad assorbimento a gas, ad esempio, ha un rendimento medio stagionale (da non confondere con il rendimento nominale) che può attestarsi intorno al 130%, mentre una caldaia a condensazione intorno al 95%.

|

Una pompa di calore ad assorbimento a gas ha un rendimento medio stagionale (da non confondere con il rendimento nominale) che può attestarsi intorno al 130%, mentre una caldaia a condensazione intorno al 95%. |

- nel retrofit la temperatura di alimentazione dei terminali che emettono il calore nei locali è fondamentale. In questo caso si è utilizzata una pompa di calore ad assorbimento a gas, che è progettata per il funzionamento anche ad alta temperatura di mandata dell’acqua, fino a 65°C per il riscaldamento e 70°C per la produzione di ACS. Queste temperature non sono raggiungibili da tutte le pome di calore in commercio, che risultano perciò incompatibili con i terminali a radiatori ad alta temperatura;

- le condizioni energetiche di partenza (APE pre-intervento) e la zona climatica possono fare la differenza. Il doppio salto di classe come miglioramento energetico dipende anche in quale contesto viene richiesto. Ad esempio un edificio molto vecchio con impianto termico vetusto in classe G molto bassa (cioè con un indice EP molto alto) potrebbe richiedere un intervento complessivo più profondo, perché il “gap energetico” da colmare per arrivare al doppio salto di classe è notevole.

|

Le condizioni energetiche di partenza (APE pre-intervento) e la zona climatica possono fare la differenza. |

A questo punto si sostituisce l’impianto termico e basta?

Ovviamente questo dipende dal beneficiario del Superbonus.

Una volta raggiunto il requisito di legge, nulla vieta, visto che questo meccanismo di incentivazione consente la somma degli interventi, di realizzare contestualmente anche altri interventi di efficientamento, come ad esempio il cappotto termico, la sostituzione degli infissi, o l’installazione di un impianto fotovoltaico o, perché no, di colonnine di ricarica per le auto elettriche. In particolare, è giusto osservare che l’installazione del cappotto, unito alla presenza delle pompe di calore avrebbe il duplice effetto di avere minori dispersioni (e quindi minori consumi) e di richiedere una temperatura di mandata più bassa, a tutto vantaggio dell’efficienza della pompa di calore.

In conclusione, possiamo affermare che la sola sostituzione dell’impianto termico può portare al raggiungimento del requisito di miglioramento della doppia classe energetica, in determinate condizioni di partenza e utilizzando una tecnologia che è progettata per lavorare anche ad alta temperatura mantenendo una elevata efficienza, quali le pompe di calore ad assorbimento a gas. E’ giusto sottolineare che non è una certezza assoluta perché come detto, giocano un ruolo importante, se non addirittura fondamentale, le condizioni di partenza e di contorno dell’edificio oggetto della riqualificazione.

Chiedi o commenta